|

ĪĪĪĪš¬ ꬯║öĄ(sh©┤)ūųĢr┤·Ż¼ļSų°ą┬ę╗┤·öĄ(sh©┤)ūų╝╝ągĄ─äō(chu©żng)ą┬æ¬ė├Ż¼ć°ā╚(n©©i)═Ōė┐¼F(xi©żn)│÷┴╦┤¾┴┐╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬░Ė└²ĪŻ▀\ė├░Ė└²čąŠ┐ĘĮĘ©Ż¼Å─╩ął÷ą┼ė├ŅIė“║═╣½╣▓ą┼ė├ŅIė“?q©▒)”ö?sh©┤)ūųĢr┤·Ą─╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬▀MąąŽĄĮy(t©»ng)Ęų╬÷Ż¼┐éĮY(ji©”)│÷¾wŽĄäō(chu©żng)ą┬─Ż╩ĮŻ¼Įę╩ŠöĄ(sh©┤)ūųĢr┤·╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬Ą─╠žš„╩Ū╚½µ£ŚlĪó╚½Ė▓╔wĪó╚½▀^│╠║═ŲĮ┼_╗»ĪŻßśī”ųąć°╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬ųą┤µį┌Ą─Ę©┬╔Ę©ęÄ(gu©®)Į©įO£■║¾ĪóöĄ(sh©┤)ō■(j©┤)Üw╝»╣▓ŽĒ▓╗ūŃĪóģ^(q©▒)ė“ķg░l(f©Ī)š╣▓╗ŲĮ║ŌĄ╚å¢Ņ}Ż¼Į©ūhį┌ĮĪ╚½ą┼ė├Ę©ęÄ(gu©®)ųŲČ╚Īóā×(y©Łu)╗»╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)ŲĮ┼_Īóśŗ(g©░u)ų■ą┼ė├öĄ(sh©┤)ō■(j©┤)╩ął÷╗»┴„äė¾wŽĄĪó╝ėÅŖĖ„ĘĮäō(chu©żng)ą┬ģf(xi©”)═¼ĪóöU┤¾╔╠äšą┼ė├æ¬ė├ŅIė“Ą╚ĘĮ├µŠC║Ž╩®▓▀ĪŻ

ĪĪĪĪĻPµIį~Ż║öĄ(sh©┤)ūųĢr┤·Ż╗╔╠äšą┼ė├¾wŽĄŻ╗ą┬ę╗┤·öĄ(sh©┤)ūų╝╝ągŻ╗öĄ(sh©┤)ō■(j©┤)┴„äėŻ╗ą┼ė├Įø(j©®ng)Ø·

ĪĪĪĪöĄ(sh©┤)ūųĢr┤·Ż¼╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬ųØuė╔ą┼Žó╗»ĪóŠW(w©Żng)Įj╗»Ž“öĄ(sh©┤)ūų╗»Īó¾wŽĄ╗»äō(chu©żng)ą┬ļAČ╬▐D(zhu©Żn)ūāĪŻöĄ(sh©┤)ūųĮø(j©®ng)Ø·ķ_╩╝│╔×ķą┬Ą─Įø(j©®ng)Ø·░l(f©Ī)š╣ą╬æB(t©żi)Ż¼╚╦ŅÉ╔ńĢ■š²į┌▀M╚ļą┬ą═Ą─öĄ(sh©┤)ūų╔ńĢ■Ż¼ų„꬜╦ųŠ╩Ū╬’┬ō(li©ón)ŠW(w©Żng)ĪóįŲėŗ╦ŃĪó┤¾öĄ(sh©┤)ō■(j©┤)Īó╚╦╣żųŪ─▄Īóģ^(q©▒)ēKµ£Ą╚ą┬ę╗┤·╝╝ąg╝ė╦┘äō(chu©żng)ą┬æ¬ė├ĪŻ┤╦Ū░Ą─ą┼╚╬ÖCųŲĪóģf(xi©”)═¼ÖCųŲĪó╔ńĢ■ų╬└Ēų╚ą“┼cęÄ(gu©®)ätĄ╚ķ_╩╝ųžśŗ(g©░u)ĪŻųąć°╗∙ė┌öĄ(sh©┤)ūų╝╝ągĄ─ČÓį¬╚┌║Ž░l(f©Ī)š╣Ż¼╔╠äšą┼ė├¾wŽĄĄ─Ę©┬╔Ę©ęÄ(gu©®)ĪóöĄ(sh©┤)ō■(j©┤)ŲĮ┼_Īóģf(xi©”)═¼ÖCųŲĪóæ¬ė├ŅIė“Ą╚▓╗öÓ═Ļ╔ŲĪŻ

ĪĪĪĪę╗Īó╩ął÷ą┼ė├ŅIė“äō(chu©żng)ą┬░Ė└²Ęų╬÷

ĪĪĪĪŻ©ę╗Ż®öĄ(sh©┤)ō■(j©┤)š„ą┼┼c╣▓ŽĒ

ĪĪĪĪé„Įy(t©»ng)Ą─Ų¾śI(y©©)ą┼ė├ą┼Žó░³└©ūóāįĄŪėøĪóÜv╩ĘčžĖ’Īó╣╔¢|╝░╣▄└Ē╚╦åT▒│Š░ĪóĮø(j©®ng)ĀIĀŅørĪóĖČ┐ŅėøõøĪóžöäšĀŅørĪóŃyąą═∙üĒĪóĘ©┬╔įVįAĄ╚Ż¼ų„ę¬ė├ė┌Ńyąąą┼┘J║═╔╠śI(y©©)ą┼ė├Į╗ęū’LļUĄ─ņoæB(t©żi)Ęų╬÷ĪŻöĄ(sh©┤)ūųĮø(j©®ng)Ø·Ģr┤·Ż¼╚╦éā½@╚ĪöĄ(sh©┤)ō■(j©┤)║═Ęų╬÷öĄ(sh©┤)ō■(j©┤)Ą──▄┴”╠ß╔²Ż¼Ų¾śI(y©©)ą┼ė├öĄ(sh©┤)ō■(j©┤)Ą─ĘČć·öUš╣ĪŻę└═ąą┬ę╗┤·öĄ(sh©┤)ūų╝╝ąg╩ųČ╬Ż¼Ų¾śI(y©©)┐╔▀B└m(x©┤)▓╔╝»▓╔┘ÅĪó╔·«a(ch©Żn)Īó┴„═©ĪóŽ¹┘MĄ╚╚½µ£ŚlĄ─äėæB(t©żi)ą┼ŽóŻ¼ė├ė┌╔╠ŲĘ╦▌į┤║═įu╣└Ų¾śI(y©©)Ą─ą┼ė├ĪŻ

ĪĪĪĪą┬╣┌Ę╬čūę▀ŪķŲ┌ķgŻ¼ć°ŠW(w©Żng)ļŖ╔╠╣½╦Š└¹ė├ģ^(q©▒)ēKµ£┤µā”╦▌į┤īóŲõ┼cĘ└ę▀Ę└ūoŽÓĻPĄ─įŁ▓─┴Ž▓╔┘ÅĪóé}ā”Īó╬’┴„Ą╚ĻPµIöĄ(sh©┤)ō■(j©┤)═¼┘|(zh©¼)ÖzÖCśŗ(g©░u)╣▓ŽĒĪŻŠ®¢|į┌ć°╝ę╝ēžÜ└¦┐h║ė▒▒╩Ī╬õęž┐hīŹ╩®Ī░┼▄▓ĮļuĪ▒ĒŚ─┐Ż¼ĮĶų·ėŗ▓ĮŲ„Ą╚╬’┬ō(li©ón)ŠW(w©Żng)įOéõĪóęĢŅl╦▌į┤╝╝ągŻ¼īó╝ęŪ▌╬╣B(y©Żng)Ą─ėąĻPą┼Žó╚½▓┐ėøõø╔Žµ£Ż¼▓óš¹║Ž╝ė╣żĪó░³čbĪóé}ā”╬’┴„Ą╚ą┼ŽóŻ¼Ž¹┘Mš▀ų╗ę¬ę╗µIÆ▀┤aŻ¼Š═┐╔┴╦ĮŌ╦∙╩│ė├ļu╚ŌĄ─’ĢB(y©Żng)╗∙ĄžĪó╝ė╣żĪó╬’┴„┼õ╦═Ą╚ą┼ŽóŻ¼╚╬║╬Łh(hu©ón)╣Ø(ji©”)│÷¼F(xi©żn)å¢Ņ}Ż¼Č╝─▄čĖ╦┘ūĘ▓ķĄĮį┤Ņ^ĪŻ

ĪĪĪĪöĄ(sh©┤)ūų╝╝ągį÷ÅŖ┴╦Ė„ĘĮ╩š╝»ą┼ė├öĄ(sh©┤)ō■(j©┤)Ą──▄┴”Ż¼Ą½╚ń╣¹▓╗Į╗ōQ╣▓ŽĒŻ¼Š═Ģ■ą╬│╔Ī░öĄ(sh©┤)ō■(j©┤)╣┬ŹuĪ▒ĪŻ×ķĖ³║├Ąž░l(f©Ī)ō]öĄ(sh©┤)ō■(j©┤)Ą─ārųĄŻ¼ąĶę¬═ŲäėĖ„ŲĮ┼_ą┼ė├öĄ(sh©┤)ō■(j©┤)╣▓ŽĒŻ¼Į©┴óę╗éĆĖ▓╔w╚½╔ńĢ■Ą─ą┼ė├ą┼ŽóŠW(w©Żng)ĮjĪŻĘ©ć° ArianeeŽĄĮy(t©»ng)╗∙ė┌ģ^(q©▒)ēKµ£╝╝ągŻ¼×ķ├┐╝■╔╠ŲĘ╔·│╔ę╗éĆ╬©ę╗ąįĄ─öĄ(sh©┤)ūųĘ└é╬ūCĢ°Ż¼║Ł╔wŲĘ┼Ų╔╠ĪóŪ■Ą└ĄĮūŅĮK┐═æ¶Ą─╚½µ£ŚlŻ¼äō(chu©żng)Į©ę╗éĆ░▓╚½║═ė└Š├Ą─öĄ(sh©┤)ūųūCĢ°ģf(xi©”)ūhĪŻ├┐┤╬▒╗│÷╩█Īó▐D(zhu©Żn)ęŲĪóĮė╩šĢrŻ¼Č╝ę¬Ū¾┘u╝ę▐D(zhu©Żn)ūīöĄ(sh©┤)ūųæ{ūCŻ¼┘I╝ęį┌ģ^(q©▒)ēKµ£╔Ž┐╔▓ķįā╔╠ŲĘĄ─┴„▐D(zhu©Żn)ą┼ŽóŻ¼ūŅĮK╦▌į┤ĄĮŲĘ┼Ų╔╠Ż¼ūCīŹ╔╠ŲĘšµīŹąį║¾ų¦ĖČĪŻArianee╣½╦Š▀Ć┼cĮŁįŖĄżŅD║Žū„Ż¼×ķė├æ¶╠ß╣®ųą┴ó┐╔┐┐Ą─šµŲĘō·▒ŻŻ¼▒Żūo┐═æ¶ļ[╦ĮĪŻ

ĪĪĪĪŻ©Č■Ż®ą┼ė├įuār

ĪĪĪĪé„Įy(t©»ng)Ą─ą┼ė├ų„ę¬Ė∙ō■(j©┤)Ų¾śI(y©©)Ą─Įø(j©®ng)ĀIžöäšą┼Žó║═ą┼ė├▒Ē¼F(xi©żn)▀MąąįuārŻ¼╚ńĘ©ć°čļąąŲ¾śI(y©©)ą┼┘JŽĄĮy(t©»ng)Ą─įu╝ēĘų×ķŲ¾śI(y©©)śI(y©©)äšįu╝ē║═Ų¾śI(y©©)ą┼ė├įu╝ēŻ¼śI(y©©)äšįu╝ēų„ę¬ę└ō■(j©┤)ŲõĀIśI(y©©)Ņ~įuČ©Ż¼ą┼ė├įu╝ēätę└ō■(j©┤)ŲõžöäšĀŅørĪó▀\▐D(zhu©Żn)ŪķørĪóī”═Ō┬ō(li©ón)ŽĄ║═╩Ūʱ╩▄ĄĮ╦ŠĘ©įVįAĄ╚ę“╦žŠC║Ž┼ąČ©ĪŻ

ĪĪĪĪśI(y©©)äšįu╝ē╣▓Ęų14╝ēŻ¼░┤ššūų─ĖĒśą“Å─Aų┴N┼┼┴ąŻ¼═Ō╝ėX╝ēŻ©Ų¾śI(y©©)öĄ(sh©┤)ō■(j©┤)╬┤▒╗čļąąšŲ╬šŻ®ĪŻĘ©ć°Ų¾śI(y©©)ą┼ė├įu╝ēĘų×ķ13╝ēŻ¼Ė∙ō■(j©┤)Ųõé∙äšāö▀Ć─▄┴”Å─Ė▀ĄĮĄ═Ęųäe×ķ3++Ī½9Ż©ęŖ▒Ē1Ż®ĪŻP╝ē▒Ē╩ŠŲ¾śI(y©©)▒╗ų├ė┌Ę©į║ŲŲ«a(ch©Żn)╣▄└Ēų«Ž┬Ż¼«öŲ¾śI(y©©)š¹ŅDĘĮ░Ė═©▀^║¾Ż¼Ų¾śI(y©©)įu╝ēīó▐D(zhu©Żn)×ķ6╝ēŻ╗0╝ēät▒Ē╩ŠŃyąą╬┤╩šĄĮĻPė┌Ų¾śI(y©©)Ą─žō├µą┼ŽóŻ¼░³└©╬┤šŲ╬šĮ³Ų┌žöäšą┼Žó╗“Ų¾śI(y©©)╠ž╩Ōąį┘|(zh©¼)Ż¼╚ń═Č┘Y╣½╦ŠĄ╚ĪŻ

ĪĪĪĪ╗∙ė┌┤¾öĄ(sh©┤)ō■(j©┤)įu╣└─Żą═Ż¼┐╔ęį╝░Ģr£╩┤_Ąž┼ąöÓŲ¾śI(y©©)Ą─ą┼ė├ĀŅørŻ¼ī”Ų¾śI(y©©)▀Mąą’LļUŅAŠ»ĪŻ═Č┘Yš▀┐╔ęįĖ∙ō■(j©┤)įu╝ēĮY(ji©”)╣¹ųž³cĻPūóŲ¾śI(y©©)ą┼ė├’LļU▓óĮo│÷ī”æ¬Ą─╩┌ą┼ĪŻ├└ć° Equifax ╣½╦Š×ķķ_░l(f©Ī)│÷─▄ē“ė├ė┌ą┼ė├įuĘųĄ─╔ŅČ╚īW┴Ģ╣żŠ▀Ż¼▀Mąą┴╦┤¾┴┐Ų¾śI(y©©)║═Ž¹┘Mš▀öĄ(sh©┤)ō■(j©┤)Ą─Ęų╬÷ĪŻEquifax Ą─ą┼ė├įuĘųŽĄĮy(t©»ng)▀\ė├╔±Įø(j©®ng)ŠW(w©Żng)Įj╝╝ągŻ¼┐╔ęįū÷│÷╦ŃĘ©Ą─═Ļ╚½ĮŌßīŻ¼╚╬║╬ę╗┤╬▌ö╚ļČ╝─▄ė│╔õĄĮļ[▓žīėĪŻą┬Ą─╔±Įø(j©®ng)ŠW(w©Żng)Įj─Żą═į÷╝ė┴╦15%Ą─ŅA£y─▄┴”Ż¼öĄ(sh©┤)ō■(j©┤)╝»ĮY(ji©”)╣¹Ė─▀M│╠Č╚ļSų°ęÄ(gu©®)─Ż║═Ęų╬÷Ą─╦ŃĘ©Å═ļsąįį÷╝ėČ°į÷┤¾ĪŻ

ĪĪĪĪŻ©╚²Ż®ą┼ė├æ¬ė├

ĪĪĪĪą┬ą═öĄ(sh©┤)ūų╝╝ągĄ─╩ął÷ą┼ė├Ę■䚯¼─▄’@ų°ĮĄĄ═╣▄└Ē│╔▒ŠŻ¼╠ßĖ▀╣▄└Ēą¦┬╩Ż¼Įo╩ął÷ų„¾wĦüĒ┴╝║├¾w“×ĪŻĘ©ć°ArianeeŽĄĮy(t©»ng)æ¬ė├ģ^(q©▒)ēKµ£╝╝ągŻ¼ĮŌøQ«a(ch©Żn)ŲĘ╝┘├░é╬┴ėå¢Ņ}Ż¼į╩įS«a(ch©Żn)ŲĘ┴„▐D(zhu©Żn)ųąĄ─Ė„ŽÓĻPš▀äō(chu©żng)Į©ūC├„▓ó╩┌ÖÓĮo«a(ch©Żn)ŲĘįŁ╩╝╦∙ėąš▀Ż¼├┐ę╗┤╬Č╝╩Ūį┌¼F(xi©żn)ėąĄ─«a(ch©Żn)ŲĘšJūCą┼╚╬īėŻ©╝ł┘|(zh©¼)ūC├„ĪóRFIDĪó╚½ŽółDĄ╚Ż®╗∙ĄA╔Žį÷╝ėę╗éĆą┬Ą─ą┼╚╬īėŻ¼Ž¹┘Mš▀┐╔ęįį┌┘Å┘I║¾ūĘ█Ö«a(ch©Żn)ŲĘĄ─šµīŹąį║═üĒį┤ĪŻ

ĪĪĪĪųąć°╚╦├±Ńyąąį┌╠Kų▌įO┴ó╩ū╝ęąĪ╬óŲ¾śI(y©©)öĄ(sh©┤)ūųš„ą┼įć“×ģ^(q©▒)Ż¼╠Kų▌╩ąīó 70 ČÓéĆš■Ė«▓┐ķTĄ─öĄ(sh©┤)ō■(j©┤)Ż©Å─2012─Ļķ_╩╝Ż®Üw╝»ĄĮć°ėąš„ą┼Ų¾śI(y©©)Ż¼░³└©╦«ĪóļŖĪóÜŌĪó╩ął÷▒O(ji©Īn)╣▄ĪóČÉäšĪó╔µįVĪóŁh(hu©ón)▒ŻĄ╚┴┐╗»öĄ(sh©┤)ō■(j©┤)║═╦«ĪóļŖĪóÜŌĄ╚į┬▓©äėöĄ(sh©┤)ō■(j©┤)Ż¼Įø(j©®ng)Ų¾śI(y©©)╩┌ÖÓ║¾×ķŃyąą╠ß╣®ę╗Ę▌├Ō┘MĄ─Ų¾śI(y©©)š„ą┼ł¾ĖµŻ¼įuĘų650Ęųęį╔Ž×ķš„ą┼ā×(y©Łu)ąŃ┐═æ¶Ż¼600~650ĘųČ╬×ķ┴╝║├┐═æ¶ĪŻ

ĪĪĪĪČ■Īó╣½╣▓ą┼ė├ŅIė“äō(chu©żng)ą┬░Ė└²Ęų╬÷

ĪĪĪĪ╔╠äšą┼ė├▀\ąąÖCųŲĄ─š²│Ż▀\▐D(zhu©Żn)ļx▓╗ķ_╣½╣▓▓┐ķTĄ─▒O(ji©Īn)╣▄║═Ę■äšĪŻš■Ė«Īóģf(xi©”)Ģ■┐╔═©▀^öĄ(sh©┤)ūų╝╝ąg╩ųČ╬½@╚Ī╣½╣▓ą┼ė├ŅIė“öĄ(sh©┤)ō■(j©┤)Ż¼ūRäeą┼ė├’LļU╝ēäeŻ¼ī”╩žą┼Ų¾śI(y©©)▓╔╚Ī▀m«ö¬ääŅ┤ļ╩®Ż¼ī”┐╔─▄┤µį┌╩¦ą┼Ą─Ų¾śI(y©©)īŹ╩®ŅAŠ»┤ļ╩®Ż¼╠ßĖ▀╣½╣▓ą┼ė├Ę■䚥─┘|(zh©¼)┴┐║═ą¦┬╩ĪŻ

ĪĪĪĪŻ©ę╗Ż®╣½╣▓ą┼ė├ŅIė“Ą─š„ą┼

ĪĪĪĪš■Ė«Ą╚╣½╣▓▓┐ķTį┌śI(y©©)äš▒O(ji©Īn)╣▄║═Ę■äš▀^│╠ųą«a(ch©Żn)╔·Ą─ą┼ė├öĄ(sh©┤)ō■(j©┤)Ż¼┐╔ė├ė┌╦▌į┤║═įu╣└Ų¾śI(y©©)Ą─ą┼ė├Ż¼Į©┴óęįą┼ė├×ķ╗∙ĄAĄ─╚½│╠▒O(ji©Īn)╣▄ÖCųŲĪŻųąć°║ŻĻP┐é╩ęč▓╔╝»═Ō┘Q(m©żo)Ų¾śI(y©©)5éĆŠSČ╚Ż©═Ō▓┐ą┼ė├ĪóĮø(j©®ng)ĀIąą×ķĪó╩žĘ©ŪķørĪóŲ¾śI(y©©)ī┘ąįĪóśI(y©©)äšęÄ(gu©®)ĘČŻ®╣▓103ĒŚųĖś╦Ą─╣½╣▓ą┼ė├öĄ(sh©┤)ō■(j©┤)ĪŻ╝¬┴ųĪ░š\ą┼╠ņŠW(w©Żng)Ī▒ĮĶų·Ī░╝¬┴ųę╗╠¢Ī▒ąl(w©©i)ąŪęį╝░Ė„ŅÉąl(w©©i)ąŪöĄ(sh©┤)ō■(j©┤)╔·│╔Ą─ĄžłDą┼ŽóŻ¼▀\ė├īŹĢrūź╚Ī╝╝ągŻ¼╝░Ģr░l(f©Ī)¼F(xi©żn)╬┤Įø(j©®ng)īÅ┼·éõ░ĖĄ─Ī░║┌╝ėė═šŠĪ▒▀`Ę©Įø(j©®ng)ĀIĪŻ═©▀^Į©┴óš\ą┼ĄžłD+š\ą┼Ön░ĖŻ¼×ķ│╔ŲĘė═Įø(j©®ng)ĀIŲ¾śI(y©©)Į©┴óĪ░╔ĒĘ▌ūCĪ▒Ż¼ų▓Įą╬│╔Š½£╩▒O(ji©Īn)╣▄ą┬ÖCųŲĪŻ

ĪĪĪĪ╔╠äš▓┐└¹ė├öĄ(sh©┤)ūų╝╝ągĮ©įO╣½╣▓Ę■äšŲĮ┼_Ż¼Üw╝»ć°ā╚(n©©i)┘Q(m©żo)ęūĪóī”═Ō┘Q(m©żo)ęūĪó═Ō╔╠═Č┘YĪóī”═Ō═Č┘Y║Žū„ĪóļŖūė╔╠䚥╚Ė„ŅIė“Ą─ą┼ė├öĄ(sh©┤)ō■(j©┤)Ż¼ĘeśO═ŲäėąąśI(y©©)š\ą┼Į©įOĪŻ└²╚ńŻ¼ųąć°╝ęš■Ę■äšą┼ė├ą┼ŽóŲĮ┼_īŹĢr▓╔╝»╝ęš■Ę■äšåT║═Ų¾śI(y©©)ą┼ė├ą┼ŽóŻ©ęŖłD 1Ż®ĪŻ

ĪĪĪĪī”ė┌Ę■äšåTŻ¼▓╔╝»éĆ╚╦Ą─╗∙▒Š╔ĒĘ▌ą┼ŽóŻ¼║╦▓ķ╬Õ─Ļā╚(n©©i)▀`Ę©ĘĖū’ėøõøĪóŠ½╔±╝▓▓Ī╩ĘŻ¼ęį╝░▒ŻļUĪóĮĪ┐ĄĪóÅ─śI(y©©)Įø(j©®ng)ÜvĪó┼Óė¢ŪķørĄ╚ĪŻī”ė┌╝ęš■Ų¾śI(y©©)Ż¼▓╔╝»Ųõąąš■╠Ä┴P║═¬ääŅĪó╣ż╔╠ĄŪėøūóāįĄ╚ą┼ŽóĪŻą┼Žó╣½▓╝į┌Ī░╝ęš■ą┼ė├▓ķĪ▒╩ųÖCæ¬ė├Ż¼╣®Ę■äšåTĪó┤¾▒ŖŽ¹┘Mš▀├Ō┘M▓ķįāĪŻ2019 ─ĻĄūų┴2020 ─Ļ 6 į┬Ż¼Üw╝» 1 ╚fėÓ╝ęŲ¾śI(y©©)Ą─ą┼ė├ą┼ŽóĪó800 ėÓ╚fŚl╝ęš■Ę■äšåTą┼ė├ą┼ŽóĪŻĖ„Ąž┤¾┴”═Ųäė╝ęš■Ę■äšåT═Ļ│╔╔ĒĘ▌“×ūC║═╩┌ÖÓŻ¼į┌ŲĮ┼_Į©┴ó═Ļš¹ą┼ė├ėøõøĄ─╝ęš■Ę■äšåTöĄ(sh©┤)┴┐š²į┌▓╗öÓį÷╝ėĪŻ

ĪĪĪĪ╣½╣▓▓┐ķTę▓į┌š¹║Ž┐ńĄžģ^(q©▒)Īó┐ń▓┐ķTĪó┐ńīė╝ēĪó┐ńąąśI(y©©)Ą─╣½╣▓ą┼ė├öĄ(sh©┤)ō■(j©┤)╣┬ŹuŻ¼▒▄├ŌĪ░ČÓŅ^▒O(ji©Īn)╣▄Ī▒Ī░ųžÅ═▒O(ji©Īn)╣▄Ī▒║═Ī░▒O(ji©Īn)╣▄šµ┐šĪ▒Ż¼╠ß╔²╩┬Ū░Īó╩┬ųąĪó╩┬║¾▒O(ji©Īn)╣▄║═Ę■äš─▄┴”ĪŻ╔Ž║Ż╔╠äšš\ą┼╣½▒ŖĘ■äšŲĮ┼_š¹║Ž╣▓ŽĒ┤¾öĄ(sh©┤)ō■(j©┤)Ż¼╚½┐┌ÅĮÜw╝»š■Ė«Īó╩┬śI(y©©)å╬╬╗Īó╔ńĢ■ĮM┐ŚŻ¼ęį╝░Ę©╚╦Īóūį╚╗╚╦Ą╚╣½╣▓ą┼ė├ą┼ŽóŻ¼┼Óė²Ė„ŅÉ╩ął÷ą┼ė├ūėŲĮ┼_Ż¼ųĖī¦ŲĮ┼_ą═Ų¾śI(y©©)│╔┴ó┐ńŅIė“┐ńąąśI(y©©)Ą─╔╠äšš\ą┼┬ō(li©ón)├╦Ż¼Š½£╩╗»Üw╝»╩ął÷ą┼ė├ą┼ŽóĪŻ╚š▒Š║═Ēnć°š■Ė«╗∙ė┌ģ^(q©▒)ēKµ£╝╝ągĄ─╣½╣▓Ę■äš┴„│╠Ż¼╩š╝»╔Ļšłš▀║═š■Ė«ŽÓĻP▓┐ķTöĄ(sh©┤)ō■(j©┤)▓ó╣▓ŽĒŻ¼╠ßĖ▀ėąĻPš■Ė«▓┐ķTķgĄ─öĄ(sh©┤)ō■(j©┤)Į╗┴„╦«ŲĮĪŻ

ĪĪĪĪŻ©Č■Ż®╣½╣▓ą┼ė├ŅIė“Ą─įuą┼

ĪĪĪĪ═©▀^╣½╣▓ą┼ė├┤¾öĄ(sh©┤)ō■(j©┤)Į©─ŻĘų╬÷Ż¼┐╔╝░Ģr£╩┤_šŲ╬šŲ¾śI(y©©)ą┼ė├ĀŅørŻ¼Įo│÷▀m«ö?sh©┤)─ą┼ė├įu╝ēŻ¼īŹ╩®ŽÓæ¬Ą─¬äæ═š■▓▀ĪŻųąć°║ŻĻP┐é╩Į©┴óŲ¾śI(y©©)Ęų╝ēą┼ė├╣▄└ĒųĖś╦¾wŽĄŻ¼×ķŲ¾śI(y©©)Ī░Š½£╩«ŗŽ±Ī▒Ż¼ŅAŠ»Ų¾śI(y©©)ą┼ė├’LļUŻ¼Ė∙ō■(j©┤)ą┼ė├Ą╚╝ē▓╔╚Ī▓╗═¼Ą─═©ĻP╣▄└ĒĪŻ╔Ņ█┌Ū░║Ż╔▀┐┌ūį┘Q(m©żo)Ų¼ģ^(q©▒)śŗ(g©░u)Į©Ī░ęįą┼ė├×ķ║╦ą─Ą─┐ń▓┐ķTģf(xi©”)═¼▒O(ji©Īn)╣▄ŲĮ┼_Ī▒Ż¼Å─ąąš■┴P┐ŅĪó▓╗┴╝ąą×ķ╝░žĢ½IĄ╚ĮŪČ╚īó17╚fėÓ╝ęŲ¾śI(y©©)ĘųŅÉ×ķAĪóBĪóCĪóD╦─╝ēą┼ė├’LļUŻ¼╠ß╣®ŽÓæ¬Ą─ą┼ė├įuārŻ¼▌oų·śŗ(g©░u)Į©Ą─Ų¾śI(y©©)▒O(ji©Īn)╣▄─Żą═Ż¼─▄ėąą¦ūRäeŲ¾śI(y©©)ą┼ė├įuārĮY(ji©”)╣¹Ż¼ėąų·▒O(ji©Īn)╣▄▓┐ķT║Ž└ĒĘų┼õ▒O(ji©Īn)╣▄┘Yį┤Ż¼╠ßĖ▀▓┐ķT▒O(ji©Īn)╣▄ą¦┴”ĪŻ

ĪĪĪĪŻ©╚²Ż®╣½╣▓ą┼ė├ŅIė“Ą─ė├ą┼

ĪĪĪĪ╣½╣▓ą┼ė├öĄ(sh©┤)ō■(j©┤)┐╔ęį×ķŲ¾śI(y©©)║═╣½▒Ŗ╠ß╣®ą┼ė├ą┼Žó▓ķįāĪóą┼ė├įu╣└ł¾ĖµĪóą┼ė├’LļUŅAŠ»╠ß╩ŠĄ╚Ę■äšĪŻųąć°║ŻĻP┐é╩īóą┼ė├╣▄└ĒųŲČ╚┼cć°ļHšJūCĄ─Įø(j©®ng)ĀIš▀Ż©AEOŻ®ęÄ(gu©®)ätĮė▄ēŻ¼ūīš\ą┼Ų¾śI(y©©)ŽĒ╩▄Ė³ČÓć°ļH╗»Ą─▒Ń└¹┤ļ╩®ĪŻAEO╗źšJ║¾Ż¼ųąć°▀M│÷┐┌ą┼ė├¾wŽĄĮ©įOĄ─╚½Ū“ė░Ēæ┴”’@ų°į÷ÅŖŻ¼ųąć° AEO Ų¾śI(y©©)į┌Š│═Ō▓ķ“×┬╩£p╔┘ 50%Ż¼═©ĻPĢrķg£p╔┘ 30%ęį╔ŽĪŻ

ĪĪĪĪ╔Ž║Ż╔╠äšš\ą┼╣½▒ŖĘ■äšŲĮ┼_ķ_═©╔╠äšš\ą┼ŠW(w©Żng)Īó╬óą┼╣½▒Ŗ╠¢║═╩ųÖCæ¬ė├ĮKČ╦Ą╚ūėŲĮ┼_Ż¼ČÓŠSČ╚ĪóČÓŪ■Ą└╠ß╣®╔ńĢ■╣½▒Ŗą┼ė├ą┼Žó▓ķįāĘ■䚯¼ŲĮ┼_▀Ć═Ų│÷▓┐ĘųąąśI(y©©)ŅIė“Ą─š\ą┼ųĖöĄ(sh©┤)Īóųąą─╩«┤¾╔╠╚”Ą─š\ą┼ųĖöĄ(sh©┤)┌ģä▌Ęų╬÷║═į┌ŠĆĄžłDą┼ė├ī¦║ĮĘ■äšĪŻÅV¢|╩Ī╔╠äšų„╣▄▓┐ķT┬ō(li©ón)║Ž╔╠Ģ■Īóģf(xi©”)Ģ■Ż¼×ķ╔╠╚”╠ß╣®ČÓĘNŅÉĪóČÓīė┤╬Ą─ą┼ė├Ę■䚯¼░³└©ą┼ė├║╦▓ķĪóįu▀xįuā×(y©Łu)ĪóąąśI(y©©)ŅAŠ»Ęų╬÷ĪŻ

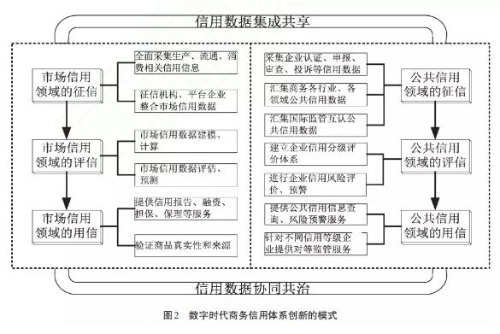

ĪĪĪĪ╚²ĪóöĄ(sh©┤)ūųĢr┤·╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬Ą──Ż╩Į┼c╠žš„

ĪĪĪĪŻ©ę╗Ż®öĄ(sh©┤)ūųĢr┤·╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬─Ż╩Į

ĪĪĪĪÅ─╔Ž╩÷░Ė└²┐╔ęįĄ├│÷╚ńŽ┬ĮY(ji©”)šōŻ║¤ošō╩Ūį┌╩ął÷ą┼ė├ŅIė“▀Ć╩Ūį┌╣½╣▓ą┼ė├ŅIė“Ż¼╗∙ė┌öĄ(sh©┤)ūų╝╝ągĄ─╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬ų„ę¬╝»ųąį┌š„ą┼Īóįuą┼║═ė├ą┼Ą╚Łh(hu©ón)╣Ø(ji©”)Ż¼╝»ųąį┌öĄ(sh©┤)ō■(j©┤)Ą─╝»│╔╣▓ŽĒ║═ģf(xi©”)═¼╣▓ų╬Ą╚ĘĮ├µĪŻ

ĪĪĪĪš„ą┼ÖCśŗ(g©░u)ĪóŲĮ┼_Ų¾śI(y©©)╩š╝»╩ął÷║═╣½╣▓ą┼ė├öĄ(sh©┤)ō■(j©┤)ķ_š╣ą┼ė├įuārĪóŅA£yŻ¼×ķŲ¾śI(y©©)╠ß╣®ą┼ė├╚┌┘Y║═╔╠ŲĘšµīŹąį“×ūCĄ╚ŽÓĻPĘ■äšĪŻąąśI(y©©)ų„╣▄▓┐ķT½@╚Ī╣½╣▓ą┼ė├öĄ(sh©┤)ō■(j©┤)Ż¼Į©┴óą┼ė├’LļUįu╝ēŻ¼ō■(j©┤)┤╦▓╔╚Īī”Ą╚Ą─╩žą┼╝żäŅ║═╩¦ą┼æ═Įõ┤ļ╩®Ż¼Į©┴óŠĆ╔Ž╝m╝Ŗ╠Ä└ĒÖCųŲŻ¼į÷ÅŖ╩ął÷ų„¾wĄ─š\ą┼ęŌūR║═š\ą┼Ę■äš╦«ŲĮĪŻ╗∙ė┌ć°ā╚(n©©i)═Ōäō(chu©żng)ą┬░Ė└²Ż¼▒Š╬─═Ųī¦│÷öĄ(sh©┤)ūųĢr┤·╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬Ą──Ż╩Į╚ńłD2╦∙╩ŠĪŻ

ĪĪĪĪŻ©Č■Ż®öĄ(sh©┤)ūųĢr┤·╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬Ą─╠žš„

ĪĪĪĪŠC║ŽŪ░╩÷Ą─░Ė└²║═─Ż╩ĮŻ¼▒Š╬─šJ×ķ╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬─┐Ū░│╩¼F(xi©żn)│÷╚ńŽ┬Ąõą═╠žš„ĪŻ

ĪĪĪĪ☑ ę╗╩Ū╚šęµą╬│╔╝»š„ą┼Īóįuą┼Īóė├ą┼ė┌ę╗¾wĄ─╚½µ£Śläō(chu©żng)ą┬ĪŻöĄ(sh©┤)ūųĢr┤·╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬Ą─ūŅ’@ų°╠žš„╩Ū╣½╣▓▓┐ķTĪóŲĮ┼_Ų¾śI(y©©)Īóš„ą┼ÖCśŗ(g©░u)ĪóąąśI(y©©)ĮM┐ŚĄ╚ČÓį¬ų„¾w╣▓═¼ģó┼c┤“įņĄ─Ż¼╝»š„ą┼-įuą┼-ė├ą┼ė┌ę╗¾wĄ─╔╠äšą┼ė├╔·æB(t©żi)µ£Ż¼ØMūŃ╣½╣▓ą┼ė├╣▄└Ē║═╩ął÷ą┼ė├Ę■䚥─ČÓį¬äėæB(t©żi)ąĶŪ¾ĪŻśŗ(g©░u)Į©ŲöĄ(sh©┤)ūų╗»ųŪ─▄╗»Ą─ą┼ė├┤¾öĄ(sh©┤)ō■(j©┤)▓╔╝»ĪóĘų╬÷Īóįu╣└║═æ¬ė├¾wŽĄŻ¼š„ą┼Īóįuą┼║═ė├ą┼īŹ¼F(xi©żn)ūįäė═Ļ│╔Īó¤o┐pŃĢĮėŻ¼╣®ĮoĖ▀ą¦Ą─ą┼ė├’LļUŅAŠ»║═╣▄└ĒĘ■äšĪŻ

ĪĪĪĪ☑ Č■╩Ūų▓ĮīŹ¼F(xi©żn)ī”╦∙ėą╩ął÷ų„¾wą┼ė├ą┼Žó╚½Ė▓╔wĄ─äō(chu©żng)ą┬ĪŻę└═ąą┬ę╗┤·öĄ(sh©┤)ūų╝╝ągŻ¼š■Ė«▓┐ķTĪóŲĮ┼_Ų¾śI(y©©)Ą╚╗∙▒ŠīŹ¼F(xi©żn)ī”╩ął÷ų„¾wą┼ė├ą┼ŽóĄ─╚½Ė▓╔wŻ¼╝ė╔ŽŲ¾śI(y©©)ūį╔ĒĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ęį╝░Ž¹┘Mš▀įuārĄ─öĄ(sh©┤)ō■(j©┤)Ż¼┐╔īŹĢr╝»│╔╣▓ŽĒ╩ął÷ą┼ė├║═╣½╣▓ą┼ė├öĄ(sh©┤)ō■(j©┤)Ż¼┤┘▀M┐ń▓┐ķTĪó┐ńĄžģ^(q©▒)Īó┐ńąąśI(y©©)öĄ(sh©┤)ō■(j©┤)┴„äė║═ģf(xi©”)═¼╣▓ų╬ĪŻĖ„ć°š²į┌Į©įOš■äš┤¾öĄ(sh©┤)ō■(j©┤)ŠW(w©Żng)ĮjŻ¼Üw╝»╣½╣▓▓┐ķTŻ©╩ął÷▒O(ji©Īn)╣▄ĪóČÉäšĪó║ŻĻPĪó╔╠äšĪó╣½░▓ĪóĘ©į║Ą╚Ż®Ą─ą┼ė├ą┼ŽóŻ¼▓┐Ęųć°╝ęĮM┐Ś╩ął÷ŲĮ┼_Ų¾śI(y©©)ĪóĄ┌╚²ĘĮÖCśŗ(g©░u)Ą╚Į©┴óöĄ(sh©┤)ō■(j©┤)▓╔╝»┼cĮ╗ōQ╣▓ŽĒÖCųŲĪŻ

ĪĪĪĪ☑ ╚²╩ŪųØuĮ©┴óŲĖ▓╔w╩┬Ū░Īó╩┬ųąĪó╩┬║¾╚½▀^│╠Ą─ą┼ė├╣▄└Ē─Ż╩ĮĪŻöĄ(sh©┤)ūųĢr┤·╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬Ą─┴Ēę╗éĆ╠žš„╩ŪĮ©┴ó╚½▀^│╠Ą─╣▄└Ē─Ż╩ĮŻ¼ųąć°Ė„╝ēš■Ė«▓┐ķTš²░┤ššĮ©┴óęįą┼ė├×ķ╗∙ĄAĄ─ą┬ą═▒O(ji©Īn)╣▄ÖCųŲĄ─ę¬Ū¾Ż¼╠Į╦„Į©┴ó░³║¼╩┬Ū░ą┼ė├│ąųZĪóš\ą┼Į╠ė²ĪóūįįĖūóāį║═ą┼ė├ł¾ĖµųŲČ╚Ż¼╩┬ųąą┼ė├ėøõøĪóą┼ė├įuār║═ĘųŅÉ▒O(ji©Īn)╣▄Ż¼╩┬║¾ę└Ę©ę└ęÄ(gu©®)ķ_š╣┬ō(li©ón)║Ž¬äæ═║═ą┼ė├ą▐Å═Ą╚╚½│╠ą┼ė├▒O(ji©Īn)╣▄¾wŽĄĪŻ

ĪĪĪĪ☑ ╦─╩ŪöĄ(sh©┤)ūųŲĮ┼_│╔×ķ╔╠äšą┼ė├äō(chu©żng)ą┬░l(f©Ī)š╣Ą─ųžę¬╗∙ĄAįO╩®ĪŻŲĮ┼_╩ŪöĄ(sh©┤)ūųĮø(j©®ng)Ø·Ą─╗∙▒ŠĮM┐Śą╬╩ĮŻ¼ę▓╩Ū╔╠äšą┼ė├Į©įOĄ─╗∙ĄAĪŻ╔╠äšŅIė“╩ął÷ų„¾w▒ŖČÓĪóöĄ(sh©┤)ūųĮø(j©®ng)Ø·äō(chu©żng)ą┬╗Ņ▄SŻ¼│²š■Ė«▓┐ķTĮ©┴óĄ─╣½╣▓ą┼ė├Ę■äšŲĮ┼_═ŌŻ¼▀Ć┤µį┌┤¾┴┐Ą─╩ął÷╗»öĄ(sh©┤)ūųĮø(j©®ng)Ø·ŲĮ┼_Ż¼ģR╝»┴╦┤¾┴┐╩ął÷ą┼ė├ą┼ŽóĪŻ╔╠äš▓┐ųąć°ļŖūė╔╠äš╣½╣▓Ę■䚊W(w©Żng)│½ī¦ļŖ╔╠Ų¾śI(y©©)║×╩š\ą┼Įø(j©®ng)ĀI│ąųZĢ°Ż¼×ķŲ¾śI(y©©)Į©┴óą┼ė├Ön░Ė▓óį┌ŲĮ┼_╣½╩ŠĪŻĪ░ū▀│÷╚źĪ▒╣½╣▓Ę■äšŲĮ┼_ķ_įOĪ░▓╗┴╝ą┼ė├ėøõøĪ▒īŻÖ┌Ż¼Ųž╣ŌŲ¾śI(y©©)ĪóÖCśŗ(g©░u)╗“éĆ╚╦Ą─▓╗┴╝ąą×ķŻ╗ķ_įOĪ░ļpļSÖCĪóę╗╣½ķ_Ī▒īŻÖ┌Ż¼╣½╩Š│ķ▓ķĮY(ji©”)╣¹ĪŻ

ĪĪĪĪ╦─Īóųąć°├µ┼RĄ─ų„ę¬å¢Ņ}┼c╠¶æ(zh©żn)

ĪĪĪĪĮ³─ĻüĒŻ¼ųąć°╔╠äšą┼ė├¾wŽĄĮ©įO╚ĪĄ├ųž┤¾▀Mš╣Ż¼Ą½ų„ę¬╩Ūį┌╣½╣▓ą┼ė├ŅIė“Ż¼╩ął÷ą┼ė├ŅIė“╚į╠Äį┌ūį╚╗░l(f©Ī)š╣ļAČ╬ĪŻ┐é¾wüĒųvŻ¼╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬╔ą┤µį┌╚ńŽ┬╦─ĘĮ├µĄ─å¢Ņ}║═╠¶æ(zh©żn)ĪŻ

ĪĪĪĪŻ©ę╗Ż®Ę©┬╔Ę©ęÄ(gu©®)Į©įO£■║¾

ĪĪĪĪ─┐Ū░╔ą¤o╚½ć°ąįĘ©┬╔ī”┤¾öĄ(sh©┤)ō■(j©┤)š„ą┼Īóįuą┼║═ė├ą┼╗Ņäė▀MąąĮńČ©║═ęÄ(gu©®)ĘČĪŻš\īŹą┼ė├įŁätļmū„×ķę╗░ŃąįŚl┐ŅŪČ╚ļųąć°Ę©┬╔Ż¼Ą½Ųõ═ŌčėĄ─▓╗┤_Č©ąįÅŖĪŻą┼ė├Śl┐ŅŪČ╚ļ╔╠äšŅIė“Ę©┬╔Ę©ęÄ(gu©®)ų╗į┌ĪČļŖūė╔╠äšĘ©ĪĘ║═╔Ž║ŻĪóšŃĮŁĪóĮŁ╠KĄ╚įć³cĄžģ^(q©▒)╚ĪĄ├═╗ŲŲŻ¼ĘŪįć³cĄžģ^(q©▒)Ųš▒ķ┤µį┌Ę©ęÄ(gu©®)ś╦£╩╗∙ĄA▒Ī╚§╔§ų┴┐š░ūĄ╚å¢Ņ}ĪŻ

ĪĪĪĪ╔╠äšų„╣▄▓┐ķTķ_š╣ą┼ė├▒O(ji©Īn)╣▄ĢrŻ¼│Żę“Ę©┬╔īė╝ē▓╗Ė▀ĪóŽ╚└²▓╗ūŃČ°Ž▌╚ļ▒╗äėĪŻČÓöĄ(sh©┤)┬ō(li©ón)║Ž¬äæ══Ż┴¶į┌Ī░║┌├¹å╬Ī▒ą┼Žó═Ų╦═║═╣▓ŽĒīė├µŻ¼┐ń▓┐ķTł╠(zh©¬)ąą║═Ę┤üÖCųŲ╔ą▓╗═Ļš¹Ż¼┬ō(li©ón)║Ž¬äæ═╣”ą¦ļyęį░l(f©Ī)ō]ĪŻĘ©┬╔Ę©ęÄ(gu©®)╔ą▓╗ĮĪ╚½Ż¼öĄ(sh©┤)ō■(j©┤)ų╬└Ē¾wŽĄąĶ═Ļ╔ŲŻ¼ÖCśŗ(g©░u)║ŽęÄ(gu©®)ęŌūR▓╗ūŃŻ¼ī¦ų┬╩ął÷ų„¾w▀^Č╚▓╔╝»öĄ(sh©┤)ō■(j©┤)Īó▀`ęÄ(gu©®)╩╣ė├öĄ(sh©┤)ō■(j©┤)ĪóĘŪĘ©Į╗ęūöĄ(sh©┤)ō■(j©┤)Ą╚å¢Ņ}Ż¼ļŖą┼Ų█įpĪó“}ö_ļŖįÆĪó▒®┴”┤▀╩šĄ╚īęĮ¹▓╗ų╣ĪŻ

ĪĪĪĪöĄ(sh©┤)ūųĮø(j©®ng)Ø·ŲĮ┼_Ų¾śI(y©©)▓╗öÓēč┤¾Ż¼×Eė├╩ął÷ā×(y©Łu)ä▌Ąž╬╗Ą─ąą×ķ╚šØuį÷ČÓŻ¼Ī░┤¾öĄ(sh©┤)ō■(j©┤)Üó╩ņĪ▒Ī░Č■▀xę╗Ī▒Ą╚ę²░l(f©Ī)╩ął÷ÅVĘ║ĻPūóĄ─╩┬╝■Ņl░l(f©Ī)Ż¼│÷¼F(xi©żn)Ž▐ųŲĖéĀÄĪóōp║”Ž¹┘Mš▀ÖÓ굥╚ę╗ŽĄ┴ąå¢Ņ}Ż¼ŲŲē─╩ął÷Įø(j©®ng)Ø·ų╚ą“Ż¼ūĶĄKąąśI(y©©)äō(chu©żng)ą┬░l(f©Ī)š╣ĪŻ

ĪĪĪĪŻ©Č■Ż®ą┼ė├öĄ(sh©┤)ō■(j©┤)Üw╝»╣▓ŽĒ▓╗ūŃ

ĪĪĪĪ☑ ę╗╩ŪŚlēKĮY(ji©”)śŗ(g©░u)║═ČÓį¬ų╬└Ē┬Üž¤╦ķŲ¼╗»ĪŻųąć°ą┼ė├Į©įOų„ę¬ė╔š■Ė«ų„ī¦Ż¼Į©įO│╔ą¦║▄┤¾│╠Č╚╔Ž╚ĪøQė┌š■äšą┼Žó╗»Į©įOĪŻķLŲ┌ęįüĒŻ¼ųąć°š■Ė«Įy(t©»ng)╗Ić°╝ęš■äšą┼Žó╗»╣ż│╠Į©įOŻ¼īŹ╩®ą┼Žó╗▌├±╣ż│╠Ą╚ę╗ŽĄ┴ą┼e┤ļŻ¼Ą½Ī░Ė„ūį×ķš■ĪóŚlēKĘųĖŅĪóą┼Žó╣┬ŹuĪ▒Ą╚╦ķŲ¼╗»¼F(xi©żn)Ž¾╚į╚╗═╗│÷Ż¼ūĶĄKų╬└Ē¼F(xi©żn)┤·╗»Ą─▀M│╠ĪŻĖ„▓┐ķT┼cĖ„śI(y©©)䚎ĄĮy(t©»ng)ķg│÷¼F(xi©żn)ą┼ė├Ī░ą┼Žó╣┬ŹuĪ▒ĪóųŲČ╚Į©įOĘų╔ó╗»Ą╚å¢Ņ}Ż¼╝ėäĪĖ„▓┐ķTŚlēKĘųĖŅĀŅørŻ¼ųŲ╝s▓┐ķTķgĄ─Į╗┴„┼c║Žū„ĪŻ

ĪĪĪĪ☑ Č■╩Ūą┬Ą─ą┼Žó╣┬Źu║═ą┼Žó▓╗ī”ĘQĪŻ╩▄é„Įy(t©»ng)Ī░ŚlēKĘųĖŅĪ▒Ī░╔ŽŽ┬ī”┐┌Ī▒Ą╚┼f╣▄└Ē¾wųŲĄ─ė░ĒæŻ¼š■Ė«Ė„▓┐ķTų«ķg╚▒Ę”Įy(t©»ng)ę╗ęÄ(gu©®)äØŻ¼ęū│÷¼F(xi©żn)▓┐ķTķgž¤╚╬▓╗ŪÕ║═ŽÓ╗ź═ŲšåŪķørŻ¼ī¦ų┬╔╠äšą┼ė├┤¾öĄ(sh©┤)ō■(j©┤)Üw╝»╣▓ŽĒ╣żū„┤µį┌īė╝ē▌^ČÓ║═┬Üž¤ĮńŽ▐─Ż║²Ż¼│÷¼F(xi©żn)ą┬Ą─ą┼Žó╣┬Źu║═ą┼Žó▓╗ī”ĘQĄ╚å¢Ņ}ĪŻ

ĪĪĪĪöĄ(sh©┤)ūųĢr┤·Ż¼╣½╣▓ą┼ė├ą┼Žó┼c╩ął÷ą┼ė├ą┼Žó╚┌║ŽęÓ┤µį┌▌^ČÓ└¦ļyĪŻ╔╠äšą┼ė├┤¾öĄ(sh©┤)ō■(j©┤)╣▓ŽĒ═Ų▀MųąŻ¼Ųš▒ķ┤µį┌Ī░▓╗įĖ╣▓ŽĒĪ▒Ī░▓╗Ėę╣▓ŽĒĪ▒Ī░▓╗─▄╣▓ŽĒĪ▒╚²éĆļyŅ}Ż║│÷ė┌▓┐ķTūį╔Ē└¹ęµ▓╗įĖ╣▓ŽĒŻ╗╗∙ė┌’LļU┐╝æ]Č°▓╗Ėęīó╣▄└ĒöĄ(sh©┤)ō■(j©┤)╣▓ŽĒŻ╗╚▒Ę”Įy(t©»ng)ę╗ś╦£╩Ż¼╠Ä└Ē╝╝ągĪóæ¬ė├ŲĮ┼_Ė„«ÉŻ¼öĄ(sh©┤)ō■(j©┤)ÄņĮė┐┌▓╗╗ź═©Ż¼öĄ(sh©┤)ō■(j©┤)ļyęį╣▓ŽĒĪŻ

ĪĪĪĪŻ©╚²Ż®æ¬ė├Ė▓╔wŅIė“▌^╔┘

ĪĪĪĪ☑ ę╗╩Ū╔╠äšą┼ė├æ¬ė├ų„ę¬Ė▓╔w╣½╣▓ą┼ė├ŅIė“║═Į╚┌š„ą┼ŅIė“ĪŻį┌╩ął÷Į╗ęūŅIė“Ż¼Į^┤¾ČÓöĄ(sh©┤)ų„¾w╩¦ą┼ą┼Žó▓óø]ėą▒╗▓╔╝»ĄĮ╣½╣▓ą┼ė├öĄ(sh©┤)ō■(j©┤)Äņ║═čļąąš„ą┼ŽĄĮy(t©»ng)Ż¼įņ│╔Į╗ęū▀^│╠ųąų„¾wą┼ė├║═ą┼Žó╗źäė▓╗ī”ĘQĪŻųąć°╔╠äšŅIė“╩ął÷ų„¾w▒ŖČÓŻ¼Ą═┴«Ą─▀`Ę©╩¦ą┼│╔▒Šī¦ų┬ų„¾w╚▒Ę”ūįų╬äė┴”Ż¼ųŲ╝┘╩█╝┘Īó╔╠śI(y©©)Ų█įpĢrėą░l(f©Ī)╔·Ż¼Ī░┴ėÄ┼“ī(q©▒)ų┴╝Ä┼Ī▒¼F(xi©żn)Ž¾ę└╚╗Ųš▒ķŻ¼ų„╣▄▓┐ķTį┌╚š│Żų╬└ĒųąŲŻė┌æ¬ĖČĪŻ

ĪĪĪĪ☑ Č■╩Ū╔ńĢ■╣▓ų╬ŅIė“Ą─╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)æ¬ė├║Ž┴”╔ą╬┤ą╬│╔ĪŻą┼ė├æ¬ė├▀^Č╚ę└┘ćš■Ė«ąąš■Ė╔ŅAŻ¼Ž¹┘MŁh(hu©ón)╣Ø(ji©”)╝┘├░é╬┴ėĪó╠ō╝┘ą¹é„Ą╚ö_üy╩ął÷ų╚ą“Ą─ąą×ķ▓╗öÓ│÷¼F(xi©żn)Ż¼Ž¹┘Mš▀Ę┤ė│ÅŖ┴ęĄ½│Ż│Ż═ČįV¤oķTŻ¼▒O(ji©Īn)ČĮū„ė├ļyęį░l(f©Ī)ō]ĪŻąąśI(y©©)ģf(xi©”)Ģ■║═īŻśI(y©©)ÖCśŗ(g©░u)ę“┘Yį┤▓╗ūŃ║═ą┼ė├öĄ(sh©┤)ō■(j©┤)æ¬ė├╚▒ʔʩ┬╔ę└ō■(j©┤)Ą╚Ż¼ęÄ(gu©®)ĘČąąśI(y©©)ų╚ą“Ą──▄┴”ėąŽ▐ĪŻ

ĪĪĪĪŻ©╦─Ż®ģ^(q©▒)ė“ķg░l(f©Ī)š╣▓╗ŲĮ║Ō

ĪĪĪĪ☑ ę╗╩Ūģ^(q©▒)ė“╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬░l(f©Ī)š╣▓╗ŲĮ║ŌŻ¼╠žäe╩Ūį┌ųą╬„▓┐Ąžģ^(q©▒)Ą─ŪĘ░l(f©Ī)▀_╩ĪĘ▌Ż¼Ę©┬╔Ę©ęÄ(gu©®)Īóą┼ė├öĄ(sh©┤)ō■(j©┤)┴„äėĪóæ¬ė├ł÷Š░Īó╗∙ĄAįO╩®Į©įOĄ╚├„’@┬õ║¾ė┌¢|▓┐░l(f©Ī)▀_╩ĪĘ▌Ż¼╔ą╬┤B(y©Żng)│╔öĄ(sh©┤)ūų╗»Ą─ą┼ė├äō(chu©żng)ą┬æ¬ė├┴ĢæTŻ¼Ž▐ųŲ┴╦╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬Ą─öĄ(sh©┤)ō■(j©┤)╗»Ī󊽣╩╗»ĪŻ

ĪĪĪĪ☑ Č■╩ŪŽÓ▒╚ųąć°öĄ(sh©┤)ūųĮø(j©®ng)Ø·║═öĄ(sh©┤)ūų╗»ų╬└Ē┐ņ╦┘░l(f©Ī)š╣Ż¼▓┐ĘųĄžģ^(q©▒)öĄ(sh©┤)ūų╝╝ąg╗∙ĄA▒Ī╚§Ż¼ĻPµIąįįO╩®╚▒╔┘Ż¼é„Įy(t©»ng)╗∙ĄAįO╩®Ą─╔²╝ēĖ─įņŠÅ┬²ĪŻ▓┐ĘųĄžģ^(q©▒)Ė▀╦┘īÆĦŠW(w©Żng)ĮjĪó╗ź┬ō(li©ón)ŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)ųąą─Ą╚é„Įy(t©»ng)╗∙ĄAįO╩®└¹ė├┬╩▓╗Ė▀Ż¼ą┬╝╝ąg╩ął÷ĖéĀÄ╗Ņ▄SĄ─ŅIė“╔╠äšą┼ė├¾wŽĄäō(chu©żng)ą┬äė┴”▓╗ūŃŻ¼▓╗─▄ØMūŃųąć°╔╠äšą┼ė├¾wŽĄ┐ņ╦┘░l(f©Ī)š╣Ą─ąĶŪ¾ĪŻ

ĪĪĪĪ╬ÕĪóī”▓▀Į©ūh

ĪĪĪĪŻ©ę╗Ż®ĮĪ╚½╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)Ę©┬╔Ę©ęÄ(gu©®)

ĪĪĪĪ☑ ę╗╩Ū╝ė┐ņ═Ų▀M╔ńĢ■ą┼ė├┴óĘ©Ą─═¼ĢrŻ¼ąĶę└ō■(j©┤)ĪČŠW(w©Żng)Įj░▓╚½Ę©ĪĘĪČļŖūė╔╠äšĘ©ĪĘĪČöĄ(sh©┤)ō■(j©┤)░▓╚½Ę©ĪĘĄ╚Ę©┬╔Ę©ęÄ(gu©®)Ż¼ĮĪ╚½öĄ(sh©┤)ō■(j©┤)░▓╚½╣▄└ĒķLą¦ÖCųŲ║═Ę└ūo┤ļ╩®Ż¼ć└Ę└öĄ(sh©┤)ō■(j©┤)ą╣┬ČĪó┤█Ė─Īóōpܦ┼c▓╗«ö╩╣ė├Ż¼ę└Ę©ę└ęÄ(gu©®)▒ŻūoöĄ(sh©┤)ō■(j©┤)ų„¾wļ[╦ĮÖÓ║═╔╠śI(y©©)├ž├▄į┌öĄ(sh©┤)ūų╗»äō(chu©żng)ą┬▀^│╠ųą▓╗▒╗Ūų║”ĪŻ

ĪĪĪĪ☑ Č■╩ŪĮY(ji©”)║ŽĪ░╩«╦─╬ÕĪ▒ĢrŲ┌╔╠äšą┼ė├¾wŽĄĮ©įO░l(f©Ī)š╣ęÄ(gu©®)äØŻ¼╝ė┐ņäō(chu©żng)Į©═Ļ╔Ų╔╠äšą┼ė├ŅIė“Ą─ą┼ŽóÜw╝»Īó╣½ķ_Īó╣▓ŽĒĪóįuārĪó╩╣ė├║═▒ŻūoĄ╚ÖCųŲŻ¼║╗īŹą┼Žó╣▄└ĒųŲ Č╚Ż¼ĮĪ╚½ś╦£╩¾wŽĄĪŻį┌Į©┴óöĄ(sh©┤)ō■(j©┤)┘Yį┤«a(ch©Żn)ÖÓĪóĮ╗ęū┴„═©Īó┐ńŠ│é„▌ö║═░▓╚½▒ŻūoĄ╚╗∙ĄAųŲČ╚╗∙ĄA╔ŽŻ¼ųŲČ©ć°╝ęąįą┼ė├ś╦£╩ęÄ(gu©®)ĘČŻ¼Į©┴ó├±╔·Ž¹┘MĄ╚ąąśI(y©©)ś╦£╩Ż¼╝ė╦┘ĄžĘĮąįś╦£╩ą▐ėåĪŻ┤╦═ŌŻ¼╝ė┐ņ═Ų▀Mć°╝ę╝ē╔╠äšą┼ė├ś╦£╩ĮM┐ŚĮ©┴óŻ¼ŽÓĻP▓┐ķTę¬ĘeśO┼cć°═ŌīŻśI(y©©)ĮM┐ŚĮ╗┴„║Žū„Ż¼Ž“ć°ļHś╦£╩┐┐önĪŻ

ĪĪĪĪŻ©Č■Ż®ā×(y©Łu)╗»╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)ŲĮ┼_

ĪĪĪĪ☑ ę╗╩Ū╔╠äšą┼ė├ą┼ŽóĮ╗ōQ╣▓ŽĒŲĮ┼_權▀ėąöĄ(sh©┤)ō■(j©┤)Üw╝»Īó─┐õø╣▓ŽĒĪóą┼ė├▓ķįāĪó╩žą┼╝żäŅĪó╩¦ą┼æ═ĮõĪóą┼ė├ą▐Å═Īó«Éūh╠Ä└ĒĪó┤¾öĄ(sh©┤)ō■(j©┤)Ęų╬÷æ¬ė├ĪóĮy(t©»ng)ę╗╝»│╔╣▄└Ē║═š╣¼F(xi©żn)Īó░▓╚½▒ŻūoĄ╚╣”─▄Ż¼┐╔┼cĖ„╝ēą┼ė├ŲĮ┼_ĪóŽÓĻP▓┐ķT║═ÖCśŗ(g©░u)ĪóĪ░ę╗Ħę╗┬ĘĪ▒ŽÓĻPć°╝ęĄ╚īŹ¼F(xi©żn)╗ź┬ō(li©ón)╗ź═©ĪŻ╩ą╝ēŲĮ┼_æ¬ī”Įėć°╝ęĪó╩Ī╝ēą┼ė├ą┼ŽóŲĮ┼_Ż¼Č©ĢrĮė╩šć°╝ęĪó╩Ī╝ēŲĮ┼_╗ž┴„ą┼ŽóŻ¼▓óūįäėŽ“╔Ž╝ēŲĮ┼_░l(f©Ī)╦═ļp╣½╩ŠĪó╝t║┌├¹å╬Īóé∙äš▀`╝sĄ╚ą┼ŽóŻ¼Įy(t©»ng)ę╗ą┼ė├öĄ(sh©┤)ō■(j©┤)ś╦£╩Ż¼ķ_š╣öĄ(sh©┤)ō■(j©┤)Į╗ōQĪŻ

ĪĪĪĪ☑ Č■╩Ū▀m«ö│¼Ū░ęÄ(gu©®)äØæ¬ė├ą┬ę╗┤·öĄ(sh©┤)ūų╝╝ągŻ¼╝ė┐ņĮ©įOöĄ(sh©┤)ūųųąć°Īóš╝ŅI╔╠äšą┼ė├öĄ(sh©┤)ūų╗»äō(chu©żng)ą┬ų„äėÖÓĪŻĮ©ūhį┌¼F(xi©żn)ėą╔╠äšĖ„ŅÉą┼ŽóŽĄĮy(t©»ng)Ą─╗∙ĄA╔ŽŻ¼▀\ė├ą┬╝╝ągą┬└Ē─Ņśŗ(g©░u)Į©╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)┐éśą╝~ŲĮ┼_ĪŻ└¹ė├Ęų▓╝╩Į┘~▒ŠĪóĘŪī”ĘQ╝ė├▄Ą╚╝╝ągŻ¼į┌¤oąĶ▀Mąą┤¾ęÄ(gu©®)─ŻöĄ(sh©┤)ō■(j©┤)ÄņĖ─įņ║═ŽĄĮy(t©»ng)ķ_░l(f©Ī)Ą─Ū░╠ߎ┬Ż¼š¹║ŽĘų╔ó┤µā”į┌╦∙ī┘▓┐ķTŻ©ĮM┐ŚŻ®Ą─öĄ(sh©┤)ō■(j©┤)Ż¼ĮĄĄ═╝»ųąöĄ(sh©┤)ō■(j©┤)ÄņĄ─ųžÅ═Į©įO═Č╚ļ╝░ŠSūo│╔▒ŠĪŻĮM┐ŚÖCśŗ(g©░u)į┌═¼ę╗µ£Śl╔Ž╣▓ŽĒöĄ(sh©┤)ō■(j©┤)Ż¼▒ŻūCöĄ(sh©┤)ō■(j©┤)░▓╚½ąįĪóĘųŪÕöĄ(sh©┤)ō■(j©┤)ž¤╚╬ĪŻ

ĪĪĪĪŻ©╚²Ż®śŗ(g©░u)ų■╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)╩ął÷╗»┴„äė¾wŽĄ

ĪĪĪĪ☑ ę╗╩ŪžSĖ╗╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)▓╔╝»Ū■Ą└║═ā╚(n©©i)╚▌ĪŻį┌╔·«a(ch©Żn)┴„═©ĘĮ├µŻ¼æ{ĮĶ╬’┬ō(li©ón)ŠW(w©Żng)Ą─é„Ėą╝╝ągĪó╔õŅlūRäe╝╝ąg║══©ą┼╝╝ągŻ¼ī”╔╠ŲĘŻ©«a(ch©Żn)ŲĘŻ®╔·«a(ch©Żn)┴„═©Ė„éĆ╣Ø(ji©”)³cĄ─öĄ(sh©┤)ō■(j©┤)Ż©╬╗ų├ĪóĀŅæB(t©żi)öĄ(sh©┤)ō■(j©┤)Ż®▀Mąąūįäė▓╔╝»Ż¼╠ßĖ▀▓╔╝»ą¦┬╩Ż¼┤_▒ŻįŁ╩╝öĄ(sh©┤)ō■(j©┤)šµīŹąįŻ¼▒Ńė┌ŽÓĻPĘĮĮ╗ęūĪŻį┌╔·╗ŅĘ■äšŅIė“Ż¼ŠĆ╔ŽŽ¹┘M┴ĢæTĄ─B(y©Żng)│╔Ż¼ėą└¹ė┌ÅVĘ║▀\ė├┤¾öĄ(sh©┤)ō■(j©┤)╝╝ąg▓╔╝»Ž¹┘MėøõøĪóįuārĪó═ČįVöĄ(sh©┤)ō■(j©┤)ĪŻ

ĪĪĪĪ☑ Č■╩ŪŲ┤Įė╔╠äšą┼ė├╦ķŲ¼öĄ(sh©┤)ō■(j©┤)ĪŻ▀\ė├öĄ(sh©┤)ō■(j©┤)ŪÕŽ┤╝╝ągŻ¼īó▓╗═¼Ė±╩ĮĪó▓╗═¼ŠSČ╚ą┼Žó╝ė▌dĄĮöĄ(sh©┤)ō■(j©┤)é}ÄņŻ¼▀Mę╗▓Į╔Ņ╝ė╣żĘų╬÷ĪŻ└¹ė├łDŽ±║═╬─ūų╠Ä└ĒĪóį~Ę©Ęų╬÷ĪóšZĘ©Ęų╬÷║═šZ┴xĘų╬÷Ą╚╚╦╣żųŪ─▄╝╝ągŻ¼╠ßĖ▀╝ł┘|(zh©¼)╬─╝■öĄ(sh©┤)ō■(j©┤)╗»Ą─╠Ä└Ēą¦┬╩║═£╩┤_┬╩Ż¼ĮĄĄ═╚╦╣ż▌ö╚ļĄ─╚╦┴”═Č╚ļ║═│÷Õe┬╩Ż¼╠ßĖ▀öĄ(sh©┤)ō■(j©┤)ĮY(ji©”)śŗ(g©░u)╗»╦«ŲĮ║═▒╚└²Ż¼▒Ńė┌öĄ(sh©┤)ō■(j©┤)▀Mę╗▓ĮĮ╗ęūĪóĘų╬÷Īóæ¬ė├Ą╚ĪŻ

ĪĪĪĪ☑ ╚²╩ŪĮ©┴ó╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)┤_ÖÓĮ╗ęūÖCųŲĪŻ▒Šų°šl╠ß╣®šlžōž¤Īó░▓╚½║═░l(f©Ī)š╣▓óųžĄ─įŁätŻ¼╠Į╦„į┌ą┼ė├Ę■äšÖCśŗ(g©░u)ĪóąąśI(y©©)ĮM┐ŚĪóŲĮ┼_ą═Ų¾śI(y©©)║═╣®æ¬µ£║╦ą─Ų¾śI(y©©)Ą╚ų„¾wų«ķgĮ©┴ó╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)┤_ÖÓĪóČ©ārĪóĮ╗ęūĪóō·▒ŻĪó░▓╚½Ą╚ÖCųŲĪŻ┼Óė²ēč┤¾ą┼ė├Ę■äšÖCśŗ(g©░u)Ż¼═ŲäėöĄ(sh©┤)ō■(j©┤)┘Yį┤ķ_░l(f©Ī)└¹ė├Ż¼£p╔┘▓╗▒žę¬Ą─Į╗ęū│╔▒ŠŻ¼ūŅ┤¾│╠Č╚Ąž╝ė┐ņ╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)Į╗ęūĄ─Ņl┤╬ĪŻŽ“ą┼ė├Ę■äšÖCśŗ(g©░u)ėąą“ķ_Ę┼╣½╣▓ą┼ė├öĄ(sh©┤)ō■(j©┤)ÄņĪóčļąąš„ą┼ŽĄĮy(t©»ng)ĪŻĢ■═¼ć°ļH╔ŽĖ„└¹ęµŽÓĻPĘĮŻ¼═Ųäė╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)┐ńŠ│Į╗ęūŻ¼į÷ÅŖć°ļHįÆšZÖÓ║═ė░Ēæ┴”ĪŻ

ĪĪĪĪŻ©╦─Ż®╝ėÅŖ╔╠äšą┼ė├öĄ(sh©┤)ō■(j©┤)ĻP┬ō(li©ón)ĘĮäō(chu©żng)ą┬ģf(xi©”)═¼

ĪĪĪĪ☑ ę╗╩Ūš■Ė«▓┐ķTæ¬┬õīŹ┤¾╔╠äš└Ē─ŅŻ¼ęÄ(gu©®)äØöĄ(sh©┤)ūų╗»Į©įO┐é¾w▓╝ŠųŻ¼═Ųäė╔╠äšŅIė“ą┼ė├¾wŽĄĮ©įOŻ¼īŹ¼F(xi©żn)▓┐ķTģf(xi©”)ū„Īó╔ŽŽ┬┬ō(li©ón)äėŻ¼╠ßĖ▀╩®š■─▄┴”║═Ę■äš▒Ń└¹Ż¼░l(f©Ī)ō]ī”╔╠äš╗∙▒ŠśI(y©©)䚥─ų¦│ųū„ė├ĪŻÅŖ╗»╔╠äšų„╣▄▓┐ķT╣½╣▓ą┼ė├ą┼ŽóĄ─╗źŽĒ╣▓═©Ż¼īŹ¼F(xi©żn)╩ął÷ų„¾wį┌š■äš╩┬ĒŚĪ░ę╗┤╬╠Ņł¾Ż¼ČÓ┤╬Å═ė├Ī▒Ī░ę╗┤╬▓╗┼▄Ī▒╗“Ī░ų╗┼▄ę╗┤╬Ī▒ĪŻĮ©┴ó═Ļ╔ŲĘ┤üķ]Łh(hu©ón)ą┼ė├╣▄└ĒÖCųŲŻ¼ĮĶĶbÜWų▐į┌╚½├µĮ©įOļŖūėš■äš▀^│╠ųąŻ¼ęįė├æ¶×ķųąą─Ż¼Ī░įOėŗ-Ę■äš-ą¹é„-Ę┤üĪ▒╚½┴„│╠ķ]Łh(hu©ón)╦╝ŠSŻ¼īŹ¼F(xi©żn)╔╠äšĖ„ŅÉśI(y©©)äšą┼ė├Ą─╚½┴„│╠ķ]Łh(hu©ón)╣▄└ĒŻ¼▓ó▓╗öÓĖ─▀Mā×(y©Łu)╗»╣▄└ĒĘĮ╩Į║═┴„│╠ĪŻ

ĪĪĪĪ☑ Č■╩Ū░l(f©Ī)š╣╔╠äšą┼ė├Įø(j©®ng)Ø·Īó┤“įņ╚╦├±╚║▒ŖØMęŌĄ─ą┼ė├ł÷Š░ĪŻ╔╠äšų„╣▄▓┐ķTę¬┼cą┼ė├Ę■äšÖCśŗ(g©░u)ĪóąąśI(y©©)ĮM┐ŚĪó╣®æ¬µ£║╦ą─Ų¾śI(y©©)ĪóŲĮ┼_ą═Ų¾śI(y©©)Ą╚▀Mąąą┼ė├ą┼ŽóĮ╗ōQ╣▓ŽĒŻ¼īŹ¼F(xi©żn)ģf(xi©”)═¼Ż¼═¼Ģr▒ŻšŽéĆ╚╦ļ[╦Į║═ą┼Žó░▓╚½Ż¼ŠSūoą┼Žóų„¾wĄ─║ŽĘ©ÖÓęµĪŻ

ĪĪĪĪ☑ ╚²╩ŪĄ┌╚²ĘĮĘ■äšÖCśŗ(g©░u)└¹ė├┤¾öĄ(sh©┤)ō■(j©┤)Īóģ^(q©▒)ēKµ£║═╚╦╣żųŪ─▄Ą╚╝╝ągŻ¼═žš╣ą┼ė├öĄ(sh©┤)ō■(j©┤)▓╔╝»║═╠Ä└Ē─▄┴”Ż¼╠ß╔²«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐║═Ę■äš─▄┴”Ż¼ų·┴”Ę■äšī”Ž¾ęÄ(gu©®)▒▄ą┼ė├’LļUŻ¼ĮĄĄ═Į╗ęū│╔▒ŠĪó╠ßĖ▀śI(y©©)äš─▄┴”ĪŻąąśI(y©©)ĮM┐Ś└¹ė├ĘŪī”ĘQ╝ė├▄╝╝ągĪóĘų▓╝╩Į┘~▒Š║═╣▓ūRÖCųŲŻ¼╠ßĖ▀Ģ■åTŽ“ą─┴”Ż¼ĘĆ(w©¦n)╣╠ąąśI(y©©)Ąž╬╗Ż¼┤_▒ŻąąśI(y©©)ūį┬╔Īóśõ┴óąąśI(y©©)ą╬Ž¾ĪóŠSūoĢ■åTÖÓęµĪŻ

ĪĪĪĪ☑ ╦─╩Ū╩ął÷ų„¾wŠC║Ž└¹ė├öĄ(sh©┤)ūų╝╝ągŻ¼žSĖ╗æ¬ė├ł÷Š░Ż¼ą╬│╔Ė▀┘|(zh©¼)┴┐Ą─ą┼ė├Ę■äš«a(ch©Żn)ŲĘ║═ą┬ą═╔╠äš░l(f©Ī)š╣─Ż╩ĮŻ¼▀Mę╗▓ĮÅŖ╗»╣®æ¬µ£Īó«a(ch©Żn)śI(y©©)µ£ģf(xi©”)ū„Ż¼╠ßĖ▀┴„═©ą¦┬╩Ż¼ĮĄĄ═┴„═©│╔▒ŠĪŻ└¹ė├╬’┬ō(li©ón)ŠW(w©Żng)Īóģ^(q©▒)ēKµ£Ą─┐╔ūĘ╦▌ąįŻ¼ūį┬╔┐žųŲą┼Žó╣▓ŽĒĄ─ā╚(n©©i)╚▌ĪóĘČć·║═ī”Ž¾Ż¼Įė╩▄═Ō▓┐ą┼ė├öĄ(sh©┤)ō■(j©┤)Ż¼žSĖ╗Ž¹┘MĘĮ╩ĮŻ¼┤┘▀M└ĒąįŽ¹┘MŻ¼ų„äėŠSūoŽ¹┘Mš▀║ŽĘ©ÖÓęµĪŻ

ĪĪĪĪŻ©╬ÕŻ®öU┤¾╔╠äšą┼ė├æ¬ė├ŅIė“

ĪĪĪĪ☑ ę╗╩Ū╣─äŅ╔╠äšą┼ė├ą┬ą═Į╗ęū─Ż╩ĮĪŻų¦│ųŲ¾śI(y©©)ęį╔╠śI(y©©)ą┼ė├ĘĮ╩Į╠ß╣®Ž╚ė├║¾ĖČĪó├Ōč║ĮĄ╚Ę■䚯¼╣─äŅūĪ╦▐Īó▓═’ŗĄ╚Ų¾śI(y©©)╠ß╣®ą┼ė├ūĪ╦▐Īóą┼ė├ė├▓═Ż¼£p╔┘Į╗ęū Łh(hu©ón)╣Ø(ji©”)║═Ą╚┤²ĢrķgĪŻ╣─äŅŲ¾śI(y©©)×ķ▓╗═¼ą┼ė├Ą╚╝ēĄ─Ę■äšī”Ž¾╠ß╣®▓Ņ«É╗»Ą─ārĖ±║═Ę■䚯¼ĘeśO░l(f©Ī)š╣ą┼ė├įuārĪóą┼ė├▒ŻļUĪó▒Ż└ĒĪóą┼ė├ō·▒ŻĄ╚Į╗ęū╣żŠ▀Ż¼ĘųąąśI(y©©)▀Mąąą┼ė├’LļU╣▄└ĒĪŻ╣─äŅŲ¾śI(y©©)ęįą┼ė├Į╗ęūöĄ(sh©┤)ō■(j©┤)Īóæ¬╩š┘~┐ŅĪóą┼ė├▒Żå╬Ą╚×ķ╗∙ĄAŻ¼ĀÄ╚ĪĮ╚┌ÖCśŗ(g©░u)╚┌┘Yų¦│ųĪŻų¦│ųŲ¾śI(y©©)ķ_š╣╩ął÷ą┼ė├Į╗ęūŻ¼žSĖ╗ą┼ė├«a(ch©Żn)ŲĘĄ─æ¬ė├Ż¼į┌ą┼ė├’LļU┐╔┐žŪ░╠ߎ┬Ż¼ų·┴”┘uĘĮ═Ļ│╔õN╩█╚╬äšĪó┘IĘĮ½@Ą├╚┌┘Y▒Ń└¹ĪŻ

ĪĪĪĪ☑ Č■╩Ū╠ßĖ▀Ų¾śI(y©©)ĪóŽ¹┘Mš▀ī”ą┼ė├Į╗ęū║═╩žą┼╝żäŅĄ─Ųš▒ķæ¬ė├šJų¬ĪŻ╣─äŅŲ¾śI(y©©)│╔┴óų«│§Š═Ęe└█ą┼ė├ėøõøŻ¼éĆ╚╦Å─│╔─Ļķ_╩╝Š═Į©┴ó▓óŠSūoūį╝║Ą─ą┼ė├ėøõøĪŻ╣─äŅŲ¾śI(y©©)║═Ž¹┘Mš▀ęįą┼ė├įuārū„×ķĮ╗ęūøQ▓▀ę└ō■(j©┤)Ż¼╚ńŲ¾śI(y©©)ą┼ė├ėøõø▓╗╝čŻ¼īóļyęį½@Ą├┘J┐Ņ║═║Žū„╗’░ķ╩┌ą┼Ż╗╚ńéĆ╚╦ą┼ė├ėøõø╚▒╩¦╗“▌^▓ŅŻ¼īó¤oĘ©╔Ļšłą┼ė├┐©Ą╚Ż¼Č°┴╝║├Ą─ą┼ė├ėøõø─▄ē“╩╣éĆ╚╦į┌Ū¾┬ÜĪó╔╠äš║Žū„ųą╚ĪĄ├├„’@Ą─ā×(y©Łu)ä▌ĪŻ

ĪĪĪĪį┤³cūóŻ║▒Š╬─▀xūįĪČš„ą┼ĪĘ2021─ĻĄ┌9Ų┌Ż╗▒Š╬─ū„š▀Ż║ČĪ ┴߯¼Ēn╝ęŲĮŻ¼┴▀ Į▄Ż¼┴ųųŠäéŻ¼įS▌ČĄŽ

Ż©├Ōž¤╔Ļ├„Ż║▒Š╬─▓┐ĘųŽÓĻPā╚(n©©i)╚▌║═╦ž┘|(zh©¼)▓─üĒį┤ė┌Ī░į┤³ccreditĪ▒Ż╗▓┐Ęų╦ž▓─üĒį┤ė┌ŠW(w©Żng)ĮjŻ¼░µÖÓ╝░ė^³cÜwįŁū„š▀╦∙ėąŻ¼▒ŠšŠš¹└Ē▐D(zhu©Żn)░l(f©Ī)āH╣®īW┴ĢĮ╗┴„Ż¼▓╗ū÷╚╬║╬╔╠śI(y©©)ė├═ŠŻ¼╚ńŪųĘĖ─·Ą─ÖÓ굯¼šł╝░Ģr┼c╬ęéā┬ō(li©ón)ŽĄäh│²ĪŻ)

|